Installateurs stappen massaal over van zonnepanelen op batterijen

De Nederlandse zonnemarkt is terug op het niveau van vóór 2020. Terwijl de verkoop van zonnepanelen hard daalt, schiet de markt voor thuisbatterijen omhoog. Dat blijkt uit het Nationaal Storage & Solar Trendrapport 2025 van Dutch New Energy Research en Solar365. In Groene Zaken vertelt hoofdredacteur Gijs de Koning achtergrond bij de cijfers.

De zonnemarkt koelt af, maar de basis blijft sterk

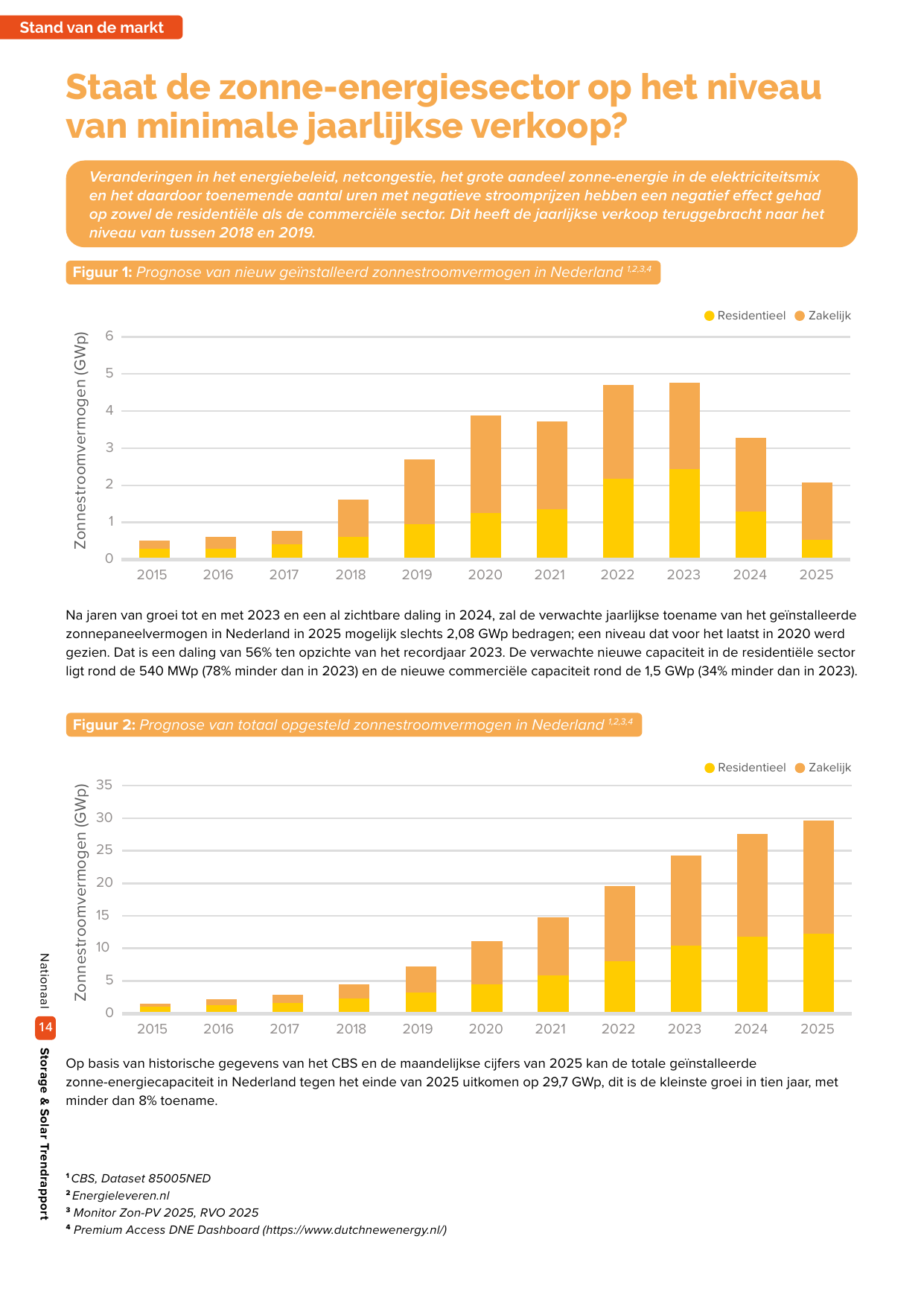

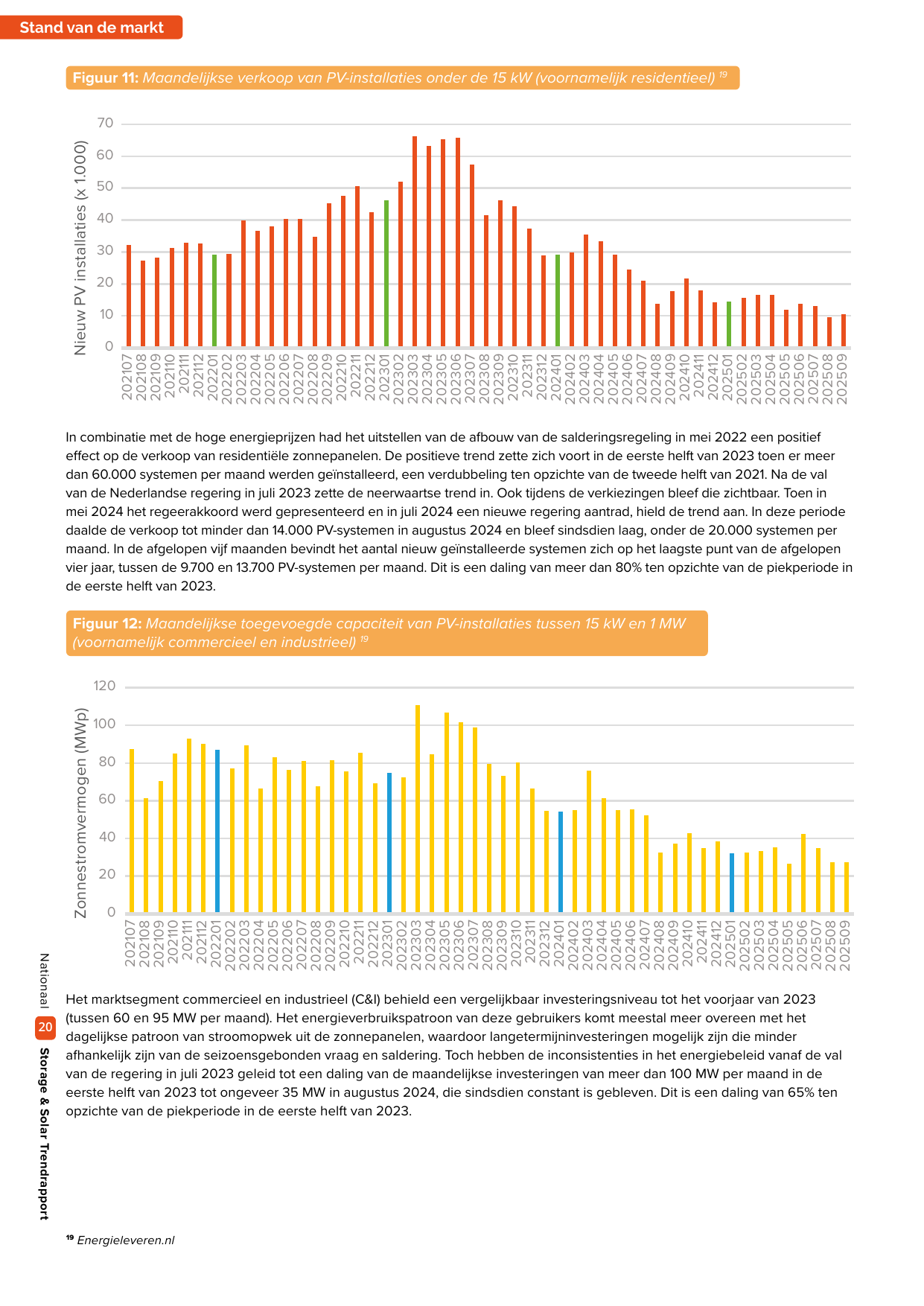

In 2025 wordt naar verwachting 2,08 GWp aan nieuw zonnepaneelvermogen geïnstalleerd in Nederland. Dat is 56% minder dan in het recordjaar 2023 en brengt de jaarverkoop terug op het niveau van vóór de salderingsboom. Vooral het residentiële segment krijgt klappen: ongeveer 540 MWp nieuw vermogen, een daling van 78% ten opzichte van 2023.

Toch is er weinig reden tot doemdenken. Met 29,7 GWp opgesteld vermogen eind 2025 staat Nederland nog altijd in de Europese kopgroep: 1.643 Wp per inwoner, het hoogste cijfer van de EU en bijna twee keer het Europese gemiddelde. Bijna 40 procent van alle Nederlandse huishoudens heeft inmiddels zonnepanelen — op koopwoningen is dat zelfs 51 procent.

De prijzen blijven historisch laag. Een standaardpaneel kostte in mei 2022 nog €0,32 per Wp; in oktober 2025 was dat €0,10 per Wp — een daling van bijna 70 procent. Volgens hoofdonderzoeker Hrvoje Medarac van Dutch New Energy Research heeft de zonnemarkt zijn dieptepunt bereikt en stabiliseert hij. Voor 2026 tot en met 2029 verwacht het rapport een jaarverkoop tussen de 1,8 en 2,9 GWp.

Thuisbatterijen schieten omhoog

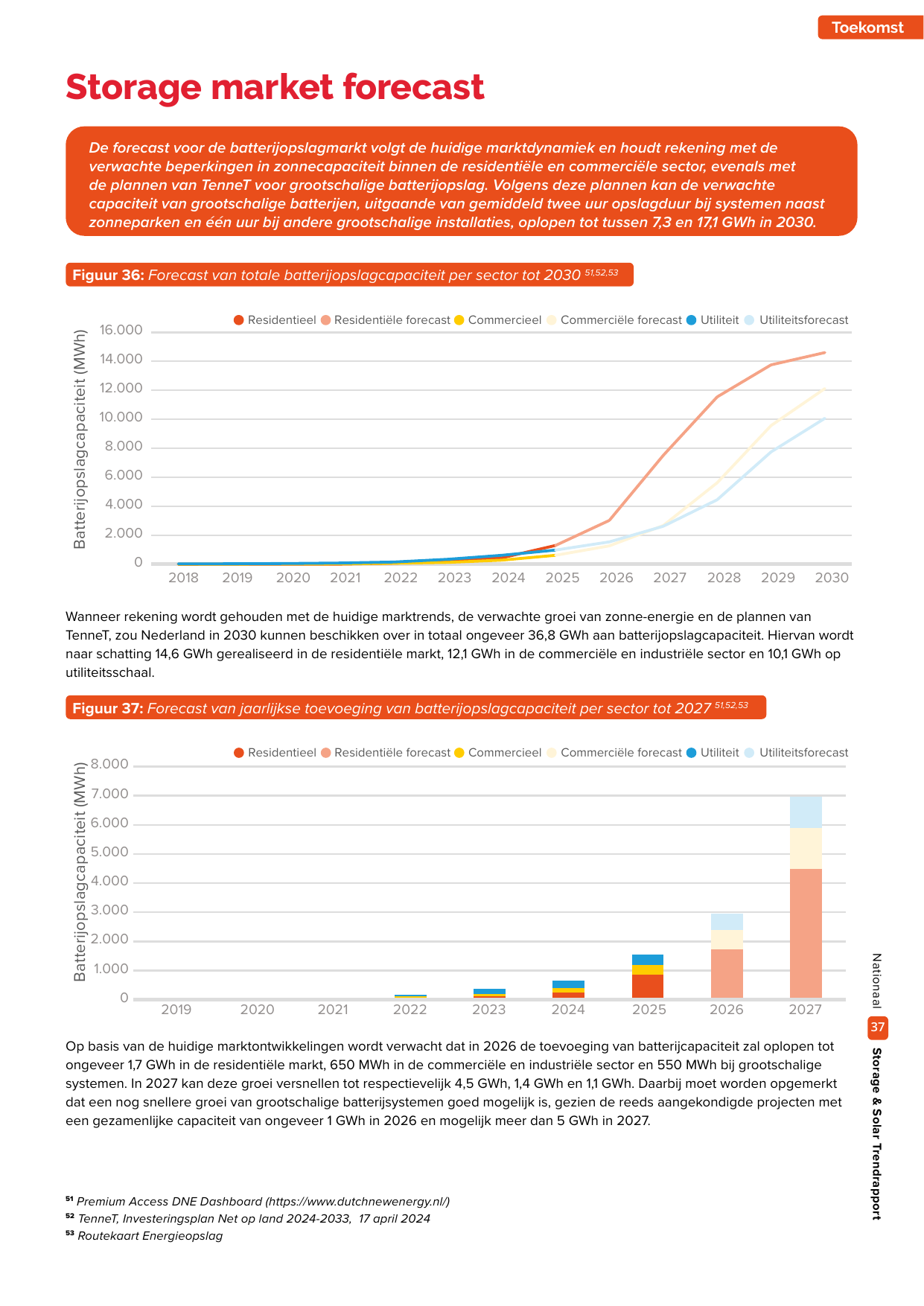

Waar het stiller wordt op de daken, wordt het drukker in de meterkast. In 2025 komt er volgens het rapport 1,55 GWh aan nieuwe batterijcapaciteit bij — een verdubbeling ten opzichte van 2024. Het residentiële deel daarvan groeit met 260 procent.

Concreet betekent dat 89.200 nieuwe batterijsystemen in 2025, waarvan 87.600 bij huishoudens. Het totaal aantal batterijsystemen in Nederland staat eind dit jaar op 166.800. Ter vergelijking: een jaar eerder waren dat er nog 77.600.

De motor onder die groei is de aangekondigde afschaffing van de salderingsregeling per 1 januari 2027. Daarbovenop komen terugleverkosten die energieleveranciers in rekening brengen, en de snelle opmars van dynamische energiecontracten. Volgens het rapport hebben inmiddels meer dan een half miljoen Nederlandse huishoudens zo’n contract. Met een batterij stijgt het eigen verbruik van zonnestroom volgens Milieu Centraal van gemiddeld 30 naar 60 procent.

De vooruitzichten zijn fors: het rapport raamt de totale batterijcapaciteit in Nederland op 36,8 GWh in 2030, twaalf keer zoveel als nu. Voor 2027 wordt al een sprong naar ruim 4,5 GWh aan nieuwe residentiële opslag verwacht.

Zakelijke markt: SDE-realisatie loopt achter

Ook in het zakelijke segment zien de cijfers er anders uit dan een paar jaar geleden. In de eerste negen maanden van 2025 werd via de SDE-regeling slechts 532 MW aan gesubsidieerde zonprojecten gerealiseerd. Bij voortzetting van die trend zou de SDE-realisatie in 2025 onder het niveau van 2018 uitkomen.

De oorzaak ligt vooral in netcongestie. Volgens onderzoek van Koninklijke Horeca Nederland heeft 30 procent van de horecaondernemers er last van. Ondernemers, netbeheerders en gemeentes zoeken oplossingen in energiehubs (waarbij meerdere bedrijven een aansluiting delen), capaciteitsbeperkende contracten en lokale opslag. Een Energy Management System (EMS) wordt het kloppend hart van zo’n hub: het stuurt opwek, verbruik en opslag op basis van prijssignalen en netcapaciteit.

Lucas van Cappellen van CE Delft rekent in het rapport voor dat Nederland 6 GW zon per jaar moet bijbouwen om de duurzaamheidsdoelen voor 2035 te halen. De afgelopen jaren was dat gemiddeld 4 GW.

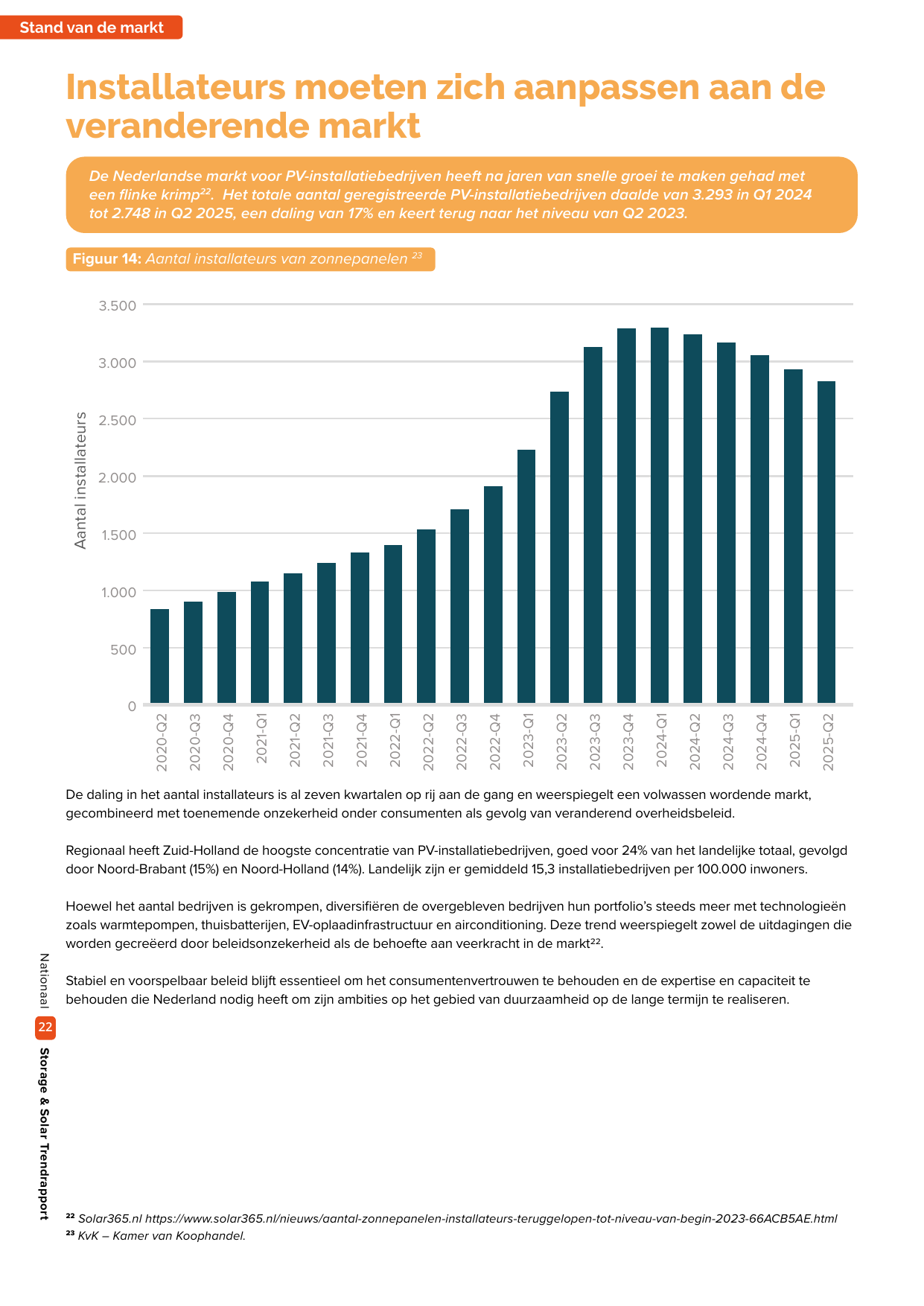

Installateurs: 17 procent minder bedrijven in een jaar

De kop van dit artikel komt uit de cijfers van de Kamer van Koophandel. In het tweede kwartaal van 2025 telde Nederland nog 2.748 geregistreerde PV-installatiebedrijven, 17 procent minder dan in het eerste kwartaal van 2024. De krimp houdt al zeven kwartalen op rij aan.

De werkelijke daling is waarschijnlijk groter. De cijfers komen uit de KvK, en daarin staan bedrijven die hun businessmodel hebben verlegd nog steeds geregistreerd als zonnepaneleninstallateur. In de praktijk verschuift hun werk richting warmtepompen, laadpalen, airco’s en — vooral — thuisbatterijen.

Bij gespecialiseerde installateurs is die omslag al volledig doorgevoerd. “De vraag naar zonnepanelen en onderconstructies neemt duidelijk af, terwijl batterijopslag en slimme omvormers forse groei doormaken,” zegt Miranda Nouwen van VDH Solar in het rapport. Techniek Nederland concludeert: vooral de vakbekwame bedrijven blijven over, en die ontwikkelen zich tot energieadviseur in plaats van monteur.

Grootschalige opslag bij zonneparken

Ook bij de grote zonneparken groeit de rol van opslag. In 2024 waren er 458 uren met negatieve dag-aheadprijzen op de Nederlandse stroommarkt; in alleen al de eerste helft van 2025 waren dat er 408. Voor een zonnepark zonder batterij betekent dat verloren omzet. Een batterij — eventueel gecombineerd via cable-pooling — vangt die uren op en levert terug op momenten dat de prijs piekt.

Sinds 2025 mag cable-pooling officieel ook met een batterij en een afnemer aan dezelfde aansluiting. Aggregators zoals Flower kopen die flexibiliteit op en bieden hem aan op de onbalansmarkt, waar in de afgelopen jaren een gemiddeld prijsverschil van ruim €1.200 per MWh ontstond tussen lage en hoge momenten.

Beleid blijft de grote onzekere factor

De toekomst hangt sterk af van de keuzes van de nieuwe regering. De salderingsregeling verdwijnt in 2027, terugleverkosten staan ter discussie bij de ACM, en de overheid werkt aan een systeem met vier variabele nettarieven dat uiterlijk in 2028 ingaat. Volgens Berenschot kan dat de piekbelasting van het net met 11 procent terugbrengen.

Vlaanderen ging Nederland al voor: daar werd saldering eerder afgeschaft, gevolgd door subsidie op thuisbatterijen en een snelle uitrol van EMS-systemen. Dat lijkt nu ook in Nederland het pad.

Conclusie

Het Trendrapport 2025 schetst geen einde van de zonnesector, maar een verschuiving. De zonnemarkt vlakt af op een hoog basisniveau, het zwaartepunt van investeringen verschuift naar opslag, en installateurs ontwikkelen zich tot brede energiespecialisten. De ondernemer die zich daar nu op aanpast, ziet de batterijgolf van 2026 en 2027 aankomen — en kan meedoen in plaats van inhalen.

Bron: Nationaal Storage & Solar Trendrapport 2025, Dutch New Energy Research & Solar365. Wil je dieper inzoomen op de cijfers en de markt? Beluister aflevering 19 van de Groene Zaken podcast met Gijs de Koning, hoofdredacteur van Solar365.